發布時間:2017-10-09 15:37:37編輯:LANBTS來源:證券時報

9月28日,工業和信息化部、財政部、商務部、海關總署、質檢總局聯合公布了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》;辦法中明確了積分核算方法,并設立了新能源汽車積分比例要求的門檻。從2019年度開始設定新能源汽車積分比例要求,管理辦法自2018年4月1日起施行。

評論

新版雙積分《辦法》對于燃料電池車和電動車分別以系統額定功率和續駛里程兩種方式積分,細化了計算方式:從實際落地的《辦法》上來看,關于新能源積分的調整主要有:(1)插電式乘用車中續航條件更改至80km以上;(2)燃料電池乘用車積分計算方法從續航里程改為燃料電池系統額定功率,對于1倍積分,對燃料電池系統額定功率的硬性要求從30kW下降到10kW,并將燃料電池乘用車最低續駛里程由250km提升至300km。在燃料電池乘用車方面,新版政策以續駛里程作為門檻,以燃料電池系統額定功率作為計算時的參數變量依據,利好于燃料電池性能的持續改善,此外也延續了前度政策對于高續航里程產品的激勵。

執行新能源汽車積分比例的車企范圍放寬,政策管控范圍擴大:原有征求意見稿中設定要求的車企產量/進口量為5萬輛,正式稿中降低為3萬輛。原有要求大約覆蓋50~60家車企(約占國內總產量90%左右),現有要求覆蓋70~80家車企(約占國內總產量95%左右),提升了政策管控范圍,主要目的是確保產銷量達到2020年新能源車輛占比5%~7%(年產量200萬臺),同時也為2020年比例達到20%進行了鋪墊。

乘用車企業平均燃料負積分、新能源汽車負積分的抵償期限更為迫切:新《辦法》中,將原來的“年度內抵償歸零”調整為90日內完成負積分抵償,使得諸如長城汽車等負積分壓力較大的企業不得不尋求多種方式進行負積分抵償(如入股河北御捷等)。由于傳統車企負積分抵償期限更為迫切,新能源車企為滿足自身或者關聯企業的油耗積分要求,將會加大新能源汽車的生產力度。在時點方面,對于2019年的要求相對寬松,2019年產生的新能源汽車負積分可以使用2020年度產生的新能源汽車正積分進行抵償,此外,2019年度產生的新能源汽車正積分可以等額結轉一年,也增強了其靈活性。但2020年產生的負積分不能用2021年的掙積分進行抵償,因此2019年到2020年行業預計出現搶裝現象,到2020年之前年產量超出200萬臺將是大概率事件。

雙積分政策是產業中期需求可持續的保障,將有效激勵車企加大新能源乘用車車型的研發生產,引導新能源車市場由政策導向轉變為市場導向:在新能源車實現性能和成本完全媲美燃油車之前,積分制是減輕國家補貼負擔、支撐中期需求的重要政策,將激勵車企更積極地研發生產新能源乘用車型,從而有效刺激潛在消費需求的釋放。但積分制政策不會改變未來1~2年內因國家政策引導、規模/技術落后而將有大量企業被淘汰的產業發展趨勢。本版雙積分政策執行至2020年,百公里電耗的要求目前也在征求意見中,未來有望納入到新的積分政策中,在完善政策的延續性的同時繼續鼓勵企業生產高能量密度的新能源車型,從而利好于具有技術、資源優勢的電池及材料企業。

投資建議

雙積分政策落地穩定未來市場增長預期,迫使傳統燃油車與新能源車的銷售綁定;中長期看,基于集中度提升、進口替代/全球滲透而具備“增速疊加”邏輯的主線,仍是板塊中期機會所在,關注中上游優質資源和材料環節龍頭調整后的中期布局機會。推薦:杉杉股份、富瑞特裝、大洋電機、天齊鋰業、贛鋒鋰業、國軒高科。

風險提示

產業鏈價格下跌幅度超預期。

【延伸閱讀】

基金抓緊布局新能源汽車產業鏈 鋰電池將持續受益

近期,新能源汽車板塊再度集體躁動,相關公司股價出現大幅上漲。隨著股價大漲,重倉該板塊的基金凈值也不斷上漲,一路趕超此前排名靠前的基金。那么,新能源汽車產業未來前景怎樣?產業鏈又該如何布局?記者從滬上基金公司了解到機構最新的布局思路:面對即將到來的四季度,在新能源汽車領域,緊抓上游資源類龍頭,尋找中游能進入全球產業鏈的零部件公司。

昨日,鋰電池、充電樁等新能源概念板塊繼續上漲,相關個股的表現更強勢,大市值公司比亞迪、中天科技盤中漲幅一度超過9%,金銀河等多只中小創公司漲停。事實上,鋰電池板塊本輪上漲始于9月初,其中,比亞迪等大公司表現尤為搶眼,期間漲幅高達近40%,成為該板塊的領頭羊。

股價大幅上漲后,新能源汽車還能布局嗎?對此,滬上一位基金經理認為,雙積分政策、正在研究的燃油車退出時間表,都驅動著新能源汽車的未來放量增長。站在更高的視角看,在全球汽車產業生態重塑之際,新能源汽車是中國從汽車大國向汽車強國轉變的重要機遇,發展新能源汽車是國家戰略,也在“中國制造2025”規劃中。

在產業鏈布局方面,該基金經理認為,短期來看,受益新能源汽車加速放量,作為新能源汽車動力之源的鋰電池將持續受益,而鋰電池的上游資源公司因稀缺性必將備受關注。“從我們研究員的調研情況來看,鋰、鈷等核心資源短期內難改‘供小于求’的局面,價格看漲。”他進一步認為,比亞迪這輪股價大漲背后的推動因素之一,是資金看中了其對鋰資源的布局。據查,比亞迪此前就已“聯手”鹽湖股份布局了3萬噸電池級碳酸鋰項目。

除礦產資源外,記者了解到電池材料的需求也將大幅增長。據申銀萬國最新研報測算,隨著鋰電池需求量攀升,占鋰電池成本40%的核心部件正負極材料需求量將猛增,2017年至2020年,國內負極材料需求量將分別達到4.36萬噸、7.7萬噸、9.73萬噸、14.21萬噸。

“中長期來看,我們主要讓研究員去尋找能與海外公司PK的零部件配套商,也就是能進入全球新能源產業鏈的零部件公司,我們相信,電機、電控等細分領域的龍頭公司,將會在新一輪產業浪潮中脫穎而出,屆時將是布局的最佳良機。”上述基金經理表示。

而對于整車企業,基金經理普遍看好不斷推出新能源車的大公司。可以預見的是,在新能源汽車整車產銷不斷放量的同時,新能源產業鏈上的各個環節,將迎來一波又一波高潮。(來源:上海證券報)

鋰電池再談布局或為時已晚 搭順風車正當時(附股)

通過對2017年新能源汽車月度銷量增速的統計,1月數據為全年低點,隨后增速逐步上升,同比增速2月實現了轉正,到6月已上升到30%以上,超越2016年年底水平。加之來自政策層面的支持,整個新能源汽車相關行業正迎來確定性的機會。

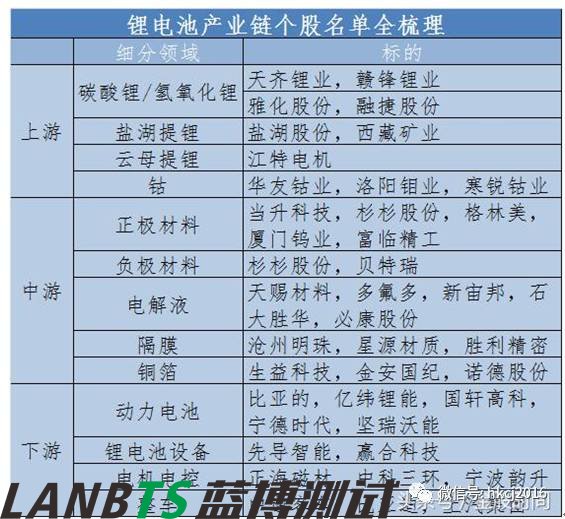

在整個新能源汽車中,最重要的核心部件應屬鋰電池,其主要由五部分構成:正極材料、負極、電解液、隔膜和包裝。其中,正極材料是鋰電池電化學性能的決定性因素,占鋰電池成本的40%,電解液占10%,隔膜占15%。相比其它二次電池,鋰離子電池具備工作電壓高、能量密度高、循環壽命長、無記憶效應、可快速充電等優點。

在今年以來,從原材料到電池再到整車,包括新能源車相關行業的上市公司業績大多出現不錯的上漲。如做為鋰電池原材料龍頭之一的贛鋒鋰業,已經接連創出歷史新高,由年初的不足30元/股最高突破100元大關,股價上漲3倍多。而另一龍頭之一的天齊鋰業,也由年初的每股30元出頭的股價最高上漲至87.4元/股。而近期做為整車上市公司之一的安凱客車還在無緣由的繼續封漲停板的路途中,也給新能源汽車概念再上臺階留下懸念。

單從今年已然過去的行情來看,新能源汽車相關領域個股表現大多可圈可點,那接下來是否還存在繼續上漲的機會?

回顧去年及今年年初政策層面傳導的消息,更多是圍繞在“去產能、去庫存、去杠桿、降成本、補短板”幾項重點工作上。在“去產能”方面,是要化解整個社會的產能過剩問題,尋求對生產設備及產品進行轉型和升級的方法。而新能源方面的應用一直是國家主導的一個重點方向之一,其中的新能源汽車可以說是相關涉及行業較多,也是現對比較容易實現預期目標。這樣說的理由是基于以下幾點:

一是,新能源應用落地一直是國家層面主抓的工作之一,包括風電、核電、水電等,其重點工程及項目在政策層面均會得到不小的支持。

二是,稀有小金屬、石墨烯、電池檢測、整車安裝等,一輛新能源汽車的生產涉及的方面極為廣闊,這個行業如果爆發出強勁的增長勢頭,勢必會引起整個相關行業的整體發展。這個道理就很簡單了。要造一臺新能源汽車前,汽車零部件、充電電池、安防系統等肯定得準備,而且為了保證品質每道環節還需要進行檢驗,自然需要專業的檢驗機構參與進來。汽車零部件的制造自然需要原材料和制造商,原材料方面的需要面也比較大,而制造商的訂單數量也勢必會增加。充電電池等其它方面也是一樣的道理。

三是,我國在新能源汽車方面的探索并不是從零開始,早在幾年前新能源汽車方面的測試已經展開。現在已經出現在我國多個城市的曹操專車,就是吉利集團戰略投資的,而它在電動汽車方向的嘗試至少三年前就有所耳聞。既然我們在這一方面的探索不是零起點,伴隨著科技的進步,一旦突破一個短期瓶頸之后,這一行業勢必出現爆發式的增長。

目前來看,國家政策方面的支持還沒有減弱的跡象,說明“天時”具備。各地對新能源汽車購置方面均有不同的補貼政策,而且從力度上看還保持一個較高的水平,“地利”也具備。新能源汽車最核心部分的鋰電池,技術也在日益完善,“人和”也具備。當某個行業,“天時、地利、人和”全部具備之時,離它出現爆發式發展也就不遠了。

伴隨著新能源汽車的銷量快速增長,動力電池作為核心零部件也得到了快速增長,產量和出貨量也有了明顯提升。在接下來的時間,鋰電池方面的機會還是存在的。

對于鋰電池概念相關投資標的選擇,筆者認為不妨從以下幾方面出發。首先就是關注各個細分行業的龍頭。如鋰原料龍頭贛鋒鋰業、天齊鋰業等;鈷原料龍頭寒銳鈷業、華友鈷業等;整車組裝龍頭比亞迪等。當某個行業整體表現的時候,行業龍頭的表現肯定不是最差的。

其次,還是應該精選部分低市值高成長個股關注。炒作一直是A股市場的魅力所在,低市值個股更容易引起資金的關注,而高成長性無疑提升了預期的獲利空間。按鋰電池分類來看,目前流通市值由低到高排前五的是晶瑞股份、富滿電子、金銀河、星云股份、朗科智能,無疑不是上市兩年之內的新股;按動態市盈率來看的話,由低到高分別是紫江企業、冠城大通、正泰電器、中天科技、春蘭股份;流通市值50億且市盈率低于50的個股僅有石大盛華、鵬輝能源、春蘭股份、富臨精工等不足十只個股。

最后,在傳統行業受去產能的大背景下,受益于國家政策的支持,直接促使了整個新能源產業回暖,其中鋰電池作為新能源行業目前來看是回報最快的,相比新興能源如風電、核電等的投入要小的多,周期也要短的多。整個產業鏈在不到一年的時間出現爆發式的上漲,其中不乏漲幅超過3倍以上的個股,雖然從整體分析來看,繼續擴張勝利版圖的支撐依舊存在,但來自“天時、地利、人和”三方面因素的影響還是不容小視的,對投資者而言,就目前炒作情況看,現在再談布局或為時已晚,但搭順風車還是可以的。

(來源:紅刊財經)

鋰電池概念高燒不退 翻倍牛股批量來自這個板塊 誰是王中王?

鋰電池板塊持續發酵,江特電機(002176)、科達潔能(600499)、道氏技術(300409)、紅星發展(600367)、雅化集團(002497)等股漲停,其中雅化集團股價創歷史新高。

數據寶統計顯示,剔除近一年上市的次新股,25只個股年內漲幅在100%以上。值得注意的是,7只個股來自鋰電池板塊,分別是方大炭素(600516)、贛鋒鋰業(002460)、雅化集團、華友鈷業(603799)、先導智能(300450)、天齊鋰業(002466)、融捷股份(002192)。

方大炭素股價漲幅第一

方大炭素年內漲幅301.42%遙遙領先,近日股價再度走強,逼近歷史高點。公司上半年盈利4.12億元,比上年同期增長2647.66%。報告期內,供需格局的變化致使炭素制品價格呈現逐步上漲態勢,整個炭素行業業績景氣度不斷提升。

四個交易日三個漲停板,雅化集團無疑是近期最牛股之一。今年以來該股累計上漲221.07%。雅化集團參股的國理公司是國內最早生產鋰鹽產品為主業的企業,業務涵蓋鋰輝石開采、氫氧化鋰制備、電池級高純度碳酸鋰提純、電池正極材料前驅體磷酸二氫鋰的生產以及產品銷售等全鏈條。國理公司在鋰行業中技術領先,是國內主要的基礎鋰鹽供應商之一。

融捷股份尾盤漲停,年內漲幅突破100%,一躍成為大牛股。股價的驚艷表現并不能掩飾業績的不足,公司2013年、2014年連續兩年凈利潤虧損逾5000萬元,2015年及2016年勉強盈利在500萬元以上。

天齊鋰業市值+業績第一

從市值角度看,天齊鋰業以764.66億元居首,其次是贛鋒鋰業、方大炭素。市值最低的融捷股份最新A股市值為118.71億元。

從上半年業績來看,除融捷股份外,其余6只個股上半年盈利均在1億元以上,且增幅均在20%以上,其中方大炭素、華友鈷業凈利潤增幅逾20倍。

融捷股份依然未能有效扭轉業績不佳局面。公司上半年盈利僅62.73萬元,比上年同期下降39.4%。公司表示,利潤數據同比減少的主要原因是:

1、公司鋰電池設備業務板塊受原材料價格上漲影響導致營業成本上漲,同時因拓展銷售渠道擴大銷售區域,導致售后服務人工成本增加,報告期內該業務板塊成本增加,利潤減少。

2、公司為了加強光電顯示材料業務與投融資貿易業務的管理,增加了相關核心營銷管理人員,導致人工成本費用的增加,對公司本報告期的業績產生了部分影響。

天齊鋰業上半年凈利潤穩居榜首,公司上半年實現盈利9.24億元,比上年同期增長23.73%。公司預計2017年1月至9月凈利潤為14.1億元至15.2億元,比上年同期增長17.16%至26.3%。

融捷股份估值最高

從市盈率角度看,融捷股份動態市盈率逾9000倍,遠遠高出其他個股。華友鈷業是這7只個股中動態市盈率最低的,最新動態市盈率為38.59倍,低于有色金屬行業的動態市盈率。與華友鈷業類似的還有天齊鋰業,同屬有色金屬行業,其動態市盈率為41.38倍。其余個股動態市盈率均超出所屬行業水平。

(來源:證券時報)

[上一篇] 已經沒有了

Copyright @ 版權所有 鄂ICP備18001449

電話:027-87610172 傳真:027-87610173

地址:武漢市東湖新技術開發區高新五路80號 電子郵箱:kf@lanbts.com

官

官 13100677741 18162695320 18502708844 13477023609

13100677741 18162695320 18502708844 13477023609